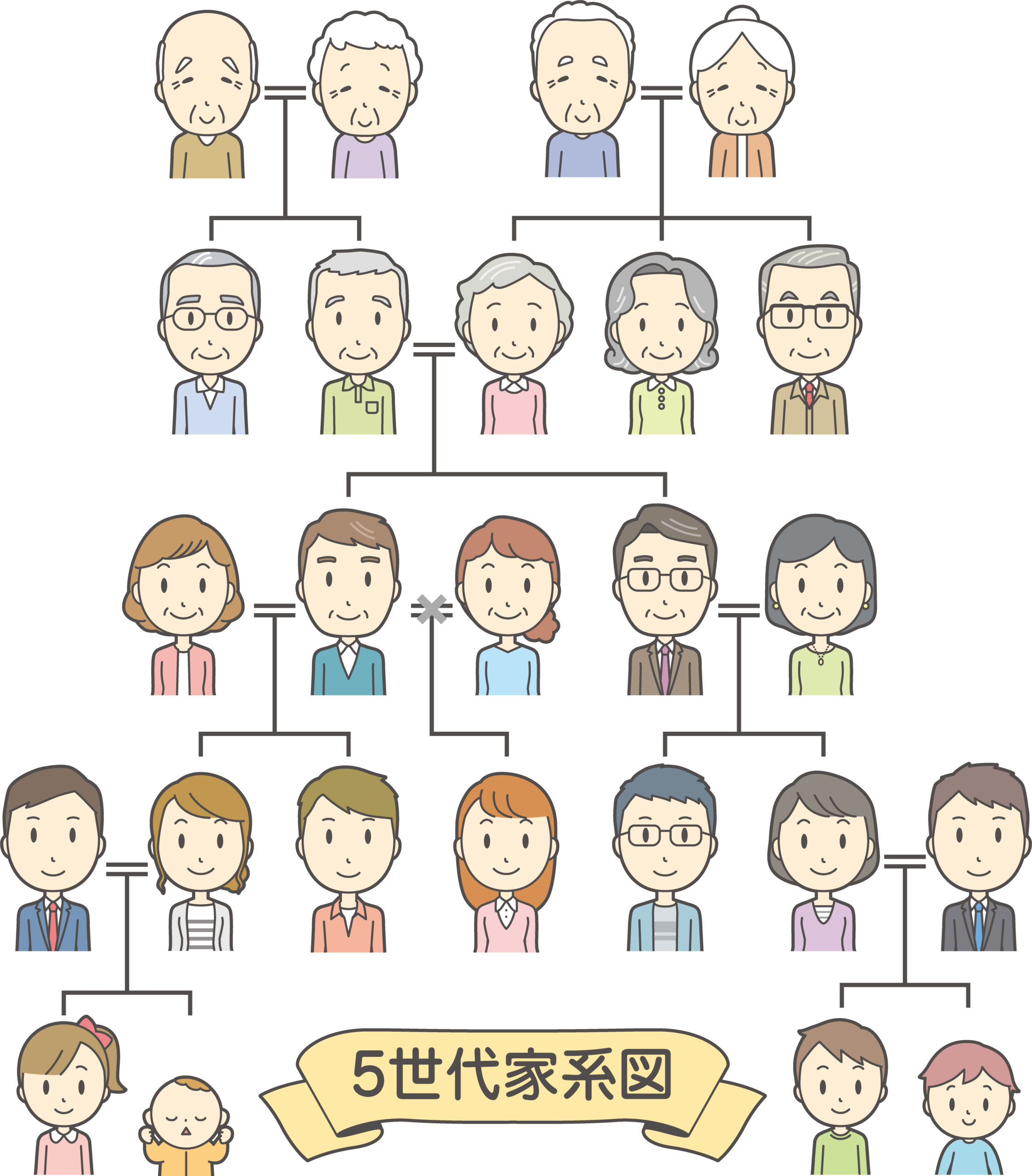

先月、相続のことで相談に来たAさんの話…

- 9月に父方の妹Bさん(80歳)死亡

- Bさんは生涯独身 (AさんはBさんの甥っ子)

- Aさんにお葬式をやってほしいと言っていた

- Bさんの相続人は10人(兄1人姉1人、亡くなっている兄弟の子8人)

- Bさんのお兄さんC さん(95歳)生きている ということはAさんは相続人ではない

- 亡くなったBさんの財産…土地と家で10,000,000円、預貯金で10,000,000円

- そこから葬儀代等を差し引いて残った財産が16,000,000円

- Aさんは生前Bさんの面倒を見ていた

- Aさんが喪主で葬儀も滞りなく終わりにした

- これから49日、1年忌3年忌とやっていく

- 10人の相続人の中に、事情があって他人に育てられた子供Dが1人

- Dの相続財産を全部教えてくれたら、そして相続分をお願いなら署名捺印をする

結局、残った財産の16,000,000円を、1人1,600,000円ずつ、各口座に振り込む手続きをすることに。

ここまでの話であれば、Aさんが、Bさんの入退院手続きや喪主として葬式をやったにもかかわらず、何も受取れないと…

そして、ほとんど会ったことがない相続人たちがそれぞれ1,600,000円を受け取ることになります。

しかし・・・

Bさんは、(相続人ではない)Aさん受取人の終身保険に加入していました。

Aさんはその保険から 5,000,000円受け取りました。

生命保険は、本人固有の受取人固有の財産。

(残された財産は法定相続人が法定相続分を受け取れる権利がありますが)死亡保険金は受取人固有の財産となります。

Aさんは法定相続分の1,600,000円は受け取れませんでしたが、終身保険から5,000,000円受け取ることができたのです。