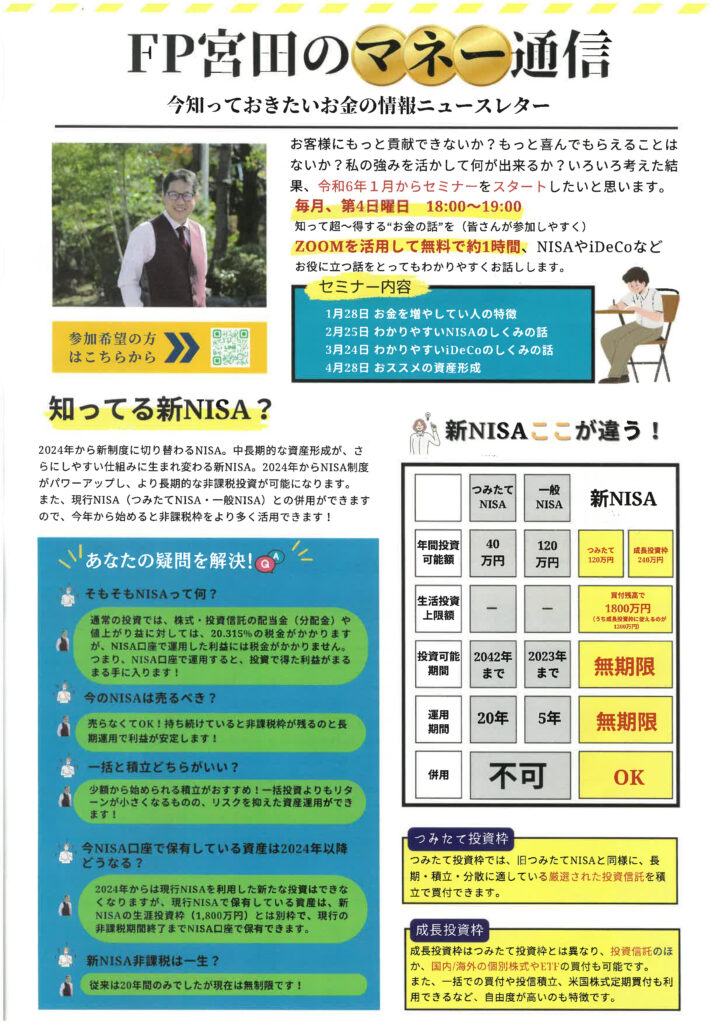

子供達が、私の還暦のお祝いをしてくれました。

11月10日で60歳。

子供達に恵まれ、孫に恵まれ、それだけでも幸せな人生です。

本当にありがたいです。

今後、『生涯チャレンジ』(座右の銘)を貫き通し、『わが人生に悔いなし!』という死に方を目指します。

社葬費用は原則的に税務上、「福利厚生費」として損金処理

会長や社長が死亡した場合、社葬を行うことがあります。

社葬とは、会社が施主として行う葬儀のこと。

社葬として会社の経費とする場合のポイント・・・

(1)社葬とすべき故人か?

(2)社葬費用として経費に計上できるのはどこまで?

(3)香典は会社の収入?

❶社長のお父さんが亡くなった場合、社葬として費用計上できますか?

法人税法では、

(1)社葬を行うことが社会通念上相当であると認められること、かつ、

(2)社葬のために通常要すると認められる費用であること

を条件に、社葬費用を福利厚生費として損金に算入することができると思われます。

社葬を行うことが相当であるかどうかは、故人の生前における会社への貢献度や死亡事情に照らし、会社が社葬費用を負担するに足る充分な理由があれば、損金として認められるようです。

※ただし、会社への貢献がないにもかかわらず親族であるという理由だけでは社葬費用を損金に算入できないようです。

❷社葬費用として会社が負担し、経費に計上することができる支出の範囲は?

具体的には次のようなものがあります。

お布施などは領収書がなくてもメモ書きで支出した金額を記録しておけば大丈夫です。

(1)社葬の通知、広告に要する費用

(2)僧侶へのお布施

(3)葬儀場、臨時駐車場の使用料

(4)遺骨、遺族、来賓の送迎費用

(5)祭壇、祭具の使用料

(6)交通整理等の警備員の費用

(7)供花、供物、花輪、樒の費用 運転手、葬儀委員への心付け

(8)会葬者への礼状や粗品代 など

❸社葬費用として会社で社葬費用として負担(経費計上)することができないものは?

(1)密葬の費用 仏具、仏壇の費用

(2)初七日、四十九日の費用

(3)墓地霊園の費用

(4)戒名料

(6)香典返し等の返礼に要した費用

(7)納骨の費用 など